内容来源:E药经理人

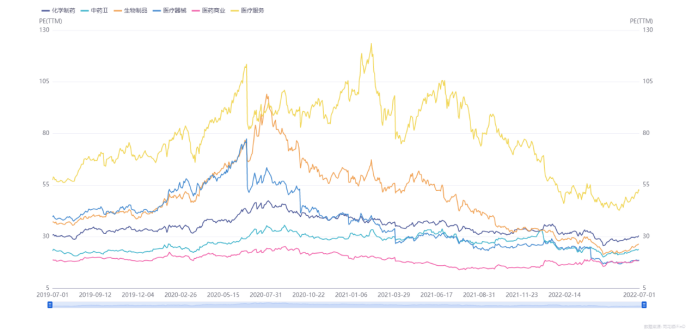

这个时代一直不变的就是一直在变,中国医药行业更是如此。近3年(2019.7.1-2022.7.1)医药生物(申万分类)中各子行业的估值水平都表现出相似的变化趋势,即不同程度的先升后降。这种趋势的成因主要为新冠疫情和重大行业政策,若干突发的行业事件也起到了推波助澜的作用。

在新冠疫情初期,医药行业作为与抗疫直接密切相关的行业,吸引了社会的关注,受到了资本的追捧。医药子行业中与抗疫关联最为紧密的生物制品、医疗器械的估值水平在2020年中期的增长尤其显著,众多企业的市值纷纷创造记录。医疗服务(申万分类)包括了To B的医药研发外包服务与To C的医疗服务,在互联网医疗、检测、医美、海外订单等的接力推动下维持了较长时期的高估值。

图表1. 医药生物(申万分类)中各子行业近三年

的PE(TTM)变化趋势(2019.7-2022.7)

医药行业的估值水平回调始于2020年下半年,然而业界仍沉浸于疫情带来的收益喜悦中难以自拔。在2021年上半年,除医疗器械行业估值水平因疫情缓和而下降较多外,医药工业中的生物制品和化学制药行业的估值持续回调至与疫情之前的2019年下半年基本持平。业界将回调归因于疫情利好出尽,保持良好平和心态。

面对疫情之下已然过热、偏离高质量发展路径的医药行业,政策层面从能够代表行业创新水平、资本参与度较高的创新药行业入手,适时引领行业走向高质量发展的正确路径。2021年7月2日,国家药审中心(CDE)发布《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》(下称指导原则),明确指出应尽量为临床试验对照组受试者提供临床实践中最佳治疗方式/药物,并且新药研发应以为患者提供更优的治疗选择为最高目标。此项政策在中国创新药行业掀起了惊涛骇浪,深刻改变了国内创新药从立项到临床的研发思路。

创新药行业逻辑巨变

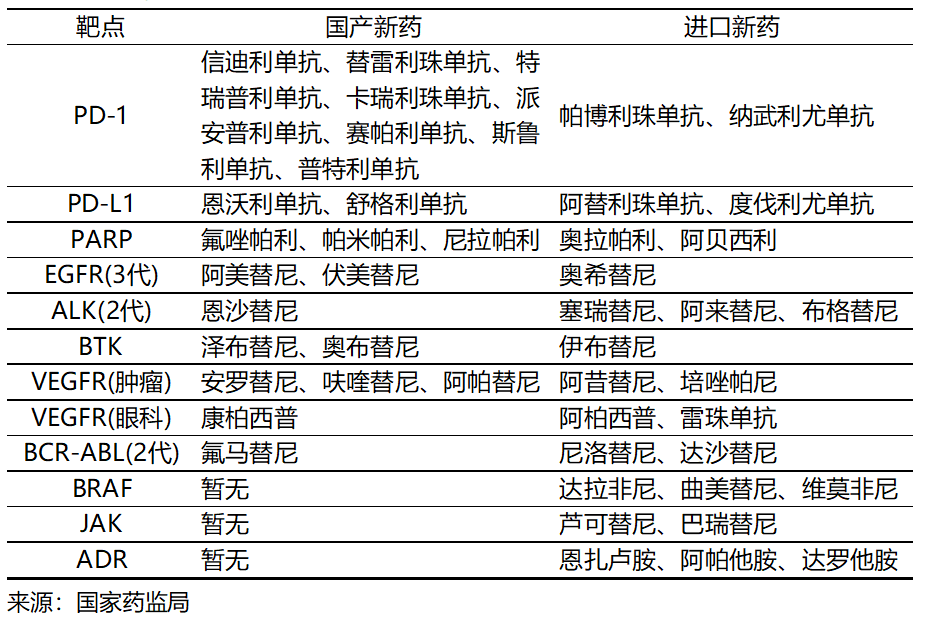

创新药的显著临床价值是其较高商业价值的根基,以临床价值为导向开展研发理应成为行业共识,但是中国药企和资本因过分急切追逐商业价值而偏离了这一理念。按照创新层级从低至高的顺序,创新药包括3类:me-too(同类相似)药物是针对已确证的靶点和作用机制(已有药物上市),规避已有药物专利,研发具有不同分子结构而疗效相似的创新药;me-better/best-in-class(同类更优/最优)药物是通过深入的研究和筛选,开发疗效更优或最优的me-too药物;first-in-class(同类首创)是针对未确证靶点或老靶点新机制(未有药物上市),研发具有全新分子结构的药物。

在2015年药监政策改革之前,政策、人才、技术、资本这4项创新生态要素均不具备,国内罕有严格意义上的创新药研发。2015年之后日渐完善的创新生态及仿制药集采降价推动制药行业转向创新。多数药企和资本选择自主研发或授权引进风险较低、研发较快的me-too药物。在药监的加速审批程序之下,国产和进口创新药获批数量均快速飙升,而其中大部分为me-too药物。

图表2. 已在中国获批上市的me-too药物

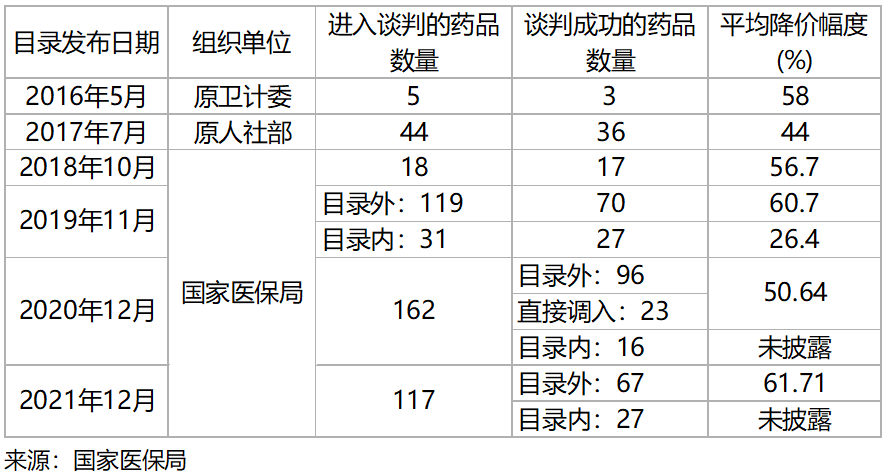

渐次获批的国产和进口me-too药物,面临以国家医保谈判为主的市场准入,竞相降价以抢占有限的市场空间。这客观上改善了创新药的可负担性和可及性,有助于满足临床需求。然而,络绎不绝的me-too药物竞争有限的研发资源和市场空间,在推高成本的同时降低收益。按照风险与收益匹配原则,me-too药物的较低风险理应是较低收益,而不是部分药企和资本预想的较高收益。Me-too药物市场表现与预计的差距导致创新药行业估值水平走低。

图表3. 2016~2021年针对新药和独家品种的

国家药品价格谈判主要结果

在创新收益不达预期的情况下,指导原则的发布更是火上浇油。指导原则要求临床对照药的优先级顺序为标准治疗、最佳支持治疗、安慰剂。其中,标准治疗指现阶段证据表明的治疗效果最佳的治疗方案。优先选择标准治疗作为对照药是医学伦理的合理要求,同时意味着较晚获批的药物比较早获批的药物具有更优疗效,即必须是me-better药物、best-in-class药物,或者first-in-class药物。如果中国药监部门严格落实此项政策,那么me-too药物未来将无法在中国获批上市。美国FDA则严格落实对照药必须为当前标准治疗的原则,并以此为重要理由在2022年先后拒绝批准信达生物、百济神州PD-1单抗的上市申请。国际化的重大挫折对于估值回调的创新药行业无疑是雪上加霜。

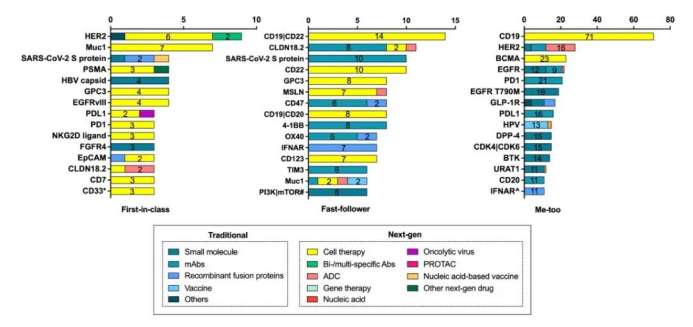

截至指导原则征求意见稿发布前日,中国在研me-too药物大量扎堆,针对CD19、BCMA的细胞治疗达到惊人的71个和23个,针对PD-1、PD-L1的单抗药物分别有21个和16个,针对EGFR T790M的小分子药物多达19个,针对HER2的ADC药物多达16个,在研HPV疫苗有13个。在小分子化药、单抗、疫苗、ADC等领域广泛出现靶标扎堆的现象,这显示中国的me-too药物进入了“内卷”时代。相比之下,first-in-class药物的竞争则缓和许多。

图表4. 中国所有在研新药热门靶标TOP15

(截至2021.7.1)

医药行业进入调整期

屋漏偏逢连阴雨,2021年下半年至2022年上半年的多起黑天鹅事件屡次打击中国医药行业。2021年12月网络传闻美国无端诬陷BGI等中国生物技术公司非法获取美国人的DNA信息并将用于军事目的,呼吁将上述公司列入美国政府的贸易制裁实体清单。这导致中国A股和港股医药板块全线闪崩。2022年2月,生物药CDMO龙头企业药明生物被美国列入“未经核实名单”,限制从美国进口生物反应器系统和过滤器等产品。这暴露了中国医药行业在上游的技术短板,导致商业模式完美、备受医药基金青睐的CXO板块行情大跌。

中国医药行业在疫情趋缓、创新药国内市场不达预期、国际化受挫、研发思路巨变、贸易限制等一系列利空因素之下,二级市场的表现从2021年7月开始下行,累计跌幅在2022年4月底最大近35%,随后小幅上升至2022年7月的27%左右。在2021H2和2022H1的一年内,医药生物板块始终跑输沪深300指数,在全行业增长中仅好于美容护理。曾经的热火朝天、花团锦簇已经不在,中国医药行业进入了调整期。

图表5. 近一年医药生物板块与沪深300的走势比较

(2021.7.1-2022.7.1)

图表6. 近一年医药生物板块与其他行业的增长比较

(2021.7.1-2022.7.1)

因为以创新药为代表的的行业逻辑变化,2022上半年中国医疗健康领域的投融资活动显著减少,一级市场投融资事件数同比降低46.7%;IPO事件数同比降低45.5%;二级市场再融资事件数同比减少57.8%。在一级市场赛道中,创新药领域的投融资事件数和金额仍居榜首,其中细胞治疗、大分子创新药居于前两位。这反映出资本已经在刻意回避me-too药物研发集中的小分子化药领域。

医药行业未来怎么办

在“指导原则”征求意见稿于2021年7月发布后,做“真正创新”的创新药(me-better/best-in-class),甚至向first-in-class药物进军成为中国创新药行业愈发清晰响亮的声音。与此同时,投资机构纷纷对曾经热衷的me-too药物和药企自称的me-better药物弃如敝履。然而,落实到研发层面,药企到底如何选择?为此,北京E药产业研究院联合《E药经理人》杂志进行了问卷调查。

图表7. 中国制药企业研发项目选择调查结果

在635份问卷中,接近一半选择best-in-class药物进行开发,这与医药行业自媒体和会议论坛的主流声音差别很大。选择first-in-class、me-better、me-too的问卷依次减少,分别占24.3、18.3%、4.9%。由此可见,best-in-class药物能够较好均衡研发风险、融资难度、商业收益3大方面而成为优选;生命科学基础研究不足成为制约first-in-class药物研发的瓶颈;me-too药物则基本上已被抛弃。

2021年对中国创新药行业来说是极不平凡的一年,创新药全生命周期,从立项、研发到商业化的逻辑均发生了深刻的变化。一切过往,皆是序章。

声明:本文系转载内容,版权归原作者所有,转载目的在于传递更多信息,并不代表我方观点。如涉及作品内容、版权和其它问题,请与我方留言联系,我们将在第一时间删除内容。